保險精算實務座談──保險業的風險管理

主持人

梁正德(財團法人保險事業發展中心 執行副總經理)

與談人(依姓氏筆劃排序)

安光蘭(新光人壽保險股份有限公司 副總經理)

胡秋明(西南財經大學保險學院 主任)

韋亭旭(行政院金融監督管理委員會保險局 副組長)

蔡政憲(政治大學風險管理與保險系 教授)

保險精算實務座談由財團法人保險事業發展中心-梁正德執行副總擔任主持之務,並且邀請新光人壽保險公司-安光蘭副總、西南財經大學保險學院-胡秋明主任、行政院金融監督管理委員會保險局-韋亭旭副組長、政治大學風險管理與保險學系-蔡政憲教授等與談人,以「保險業的風險管理」為議題,進行討論及交流。

在2008年金融海嘯發生前後,有關於風險管理的全面性及整合性相關議題,在國外已經如火如荼地討論。而台灣方面,保險局、保發中心及產壽險公會針對國內保險業,已共同研擬「風險管理實務守則」,在前年年底通過,今年正式實施,對於提升國內產壽險公司風險管理是很重要的一環。

率先登場的是安光蘭副總,以精算面探討人壽保險業的風險管理,分成三大主題進行討論:

1.整體風險管理的架構

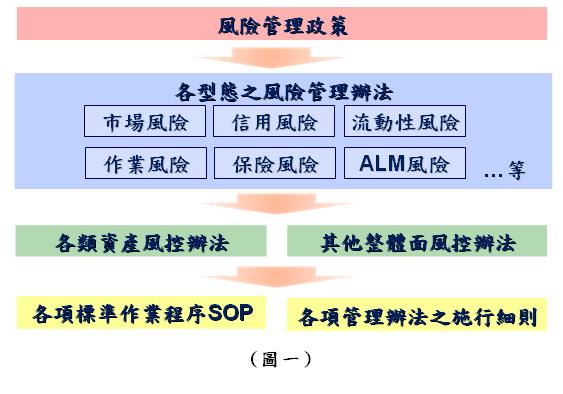

為了達到獲利穩定、財務健全的經營目標,公司除了有權責部門負責風險管理職務之外,也設立不同性質的委員會,達到互相溝通協調、建立公司的目標,做出最佳決策。而風險管理的機制由四個層級展開施行(圖一):最高指導原則就是風險管理政策,向下展開至各類型風險管理辦法,再延伸至各類風控辦法,最後就是各項標準作業程序SOP及施行細則。

為了達到獲利穩定、財務健全的經營目標,公司除了有權責部門負責風險管理職務之外,也設立不同性質的委員會,達到互相溝通協調、建立公司的目標,做出最佳決策。而風險管理的機制由四個層級展開施行(圖一):最高指導原則就是風險管理政策,向下展開至各類型風險管理辦法,再延伸至各類風控辦法,最後就是各項標準作業程序SOP及施行細則。

2.風險管理的實務運作

分成商品開發、商品銷售及投資運用三個層面說明。

(1)商品開發

其流程著重於商品的設計及定價風險管理,在過程中,藉由利潤指標分析及敏感度測試來掌控負債面的風險因子,同時進行資產配置,掌控風險評估,亦可透過經驗分析及追蹤,進而做風險控管。

(2)商品銷售

著重在準備金的相關風險控管,可以從準備金提存及適足性分析來探討。如何達到準備金提存的正確性,是風險控管要素之一,可藉由內外部查核來控管準備金之提存金額,且民國92年監理機關要求簽證精算師每年對準備金進行適足性分析,讓準備金的提存導向現實的估計數額目的,避免準備金提存不足之問題。

(3)投資運用

在此著重於資產負債的風險管理,藉由資產配置計畫及資產負債模型產出未來報酬的預估,做為商品銷售前訂價合理性的判讀依據,在商品銷售後,選擇適當的投資策略。

3.資產負債管理

壽險公司的資產負債管理概念就好比化學實驗程式,將資產與負債兩個元素注入程式中,並由經濟模型產出各種經濟情境,在不同情境下採取不同資產配置與負債配合所產生的交互反應結果是盈餘,希望盈餘能達到穩定且大於零的結果。

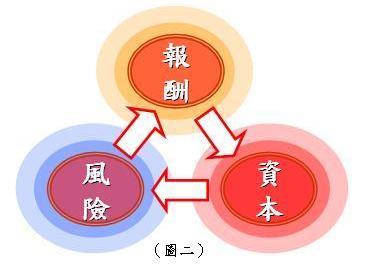

最後,以圖二作為總結,帶出壽險穩健經營的模式,必須兼顧資本、風險、報酬三者最佳的平衡,來啟動良性循環開端,也唯有在這樣的良性循環中,達到公司獲利穩定、財務健全的經營目標。

接著由韋亭旭副組長簡單地介紹主管機關在監理方面所做的事情,並且大致說明2009年發布的『保險業風險管理實務守則』。守則的定位是希望業者自律規範,而非主管機關強制規定,將風險管理最高指導原則列出,透過公司本身建置的風險管理,將這些原則落實。在守則內容中,由文字上之區分-應、得、宜,讓保險業者判斷從哪個階段著手進行風險管理;亦可將內容分為總則、風險治理、風險管理組織架構與職責、風險管理流程、各類風險之管理機制、風險的報告與揭露、風險管理資訊系統、附則,這八大部分做說明。

對於整體推動的過程中,希望保險公司能夠做到自我落實,建立起風險管理文化,企業風險管理(ERM)的推動與落實,是需要公司的高層主管及董事做一個堅持與推行,甚至可以透過第三人的客觀檢核,了解公司對於風險管理的建置情況,並且提供指導意見,讓公司更了解如何做風險管理的工作;而主管機關監理方面,可利用獎懲方式對保險業者做差異化管理,檢視公司是否真正落實風險管理政策;如公司能確實推動風險管理政策,才能期待保險業之風險管理慢慢往好的方向發展。

接下來是由蔡政憲教授,以風險管理之根本為題,並且強調不能以財報作為損益之判斷進行風險管理探討。

風險管理之根本-只做賺錢生意

簡單來說就是不要做賠錢生意,盡量只做賺錢的生意。因為未來不可預測,至少今天以期望值角度去估計,應該是賺錢的生意;如果做賠本生意,不管風險管理如何運作,也都無濟於事。判斷賺錢或是賠本,不是只看損益,應考慮金錢的時間價值與風險(NPV)來做判斷。

不要單以財報治國

因為會計是一套有系統的方法,忠實表達與紀錄過去到現在所發生的事情,而財務是預計現在到未來會發生的事情,會計與財務不相同但卻是相輔相成的,所以不能以財務報表,作為損益的依據和經理人之績效。財務報表亦不是風險管理衡量的標準,高階主管及董事們要慢慢有風險管理的觀念,不能單以財務報表治國,如果只看財務報表替公司作決策,這樣一來就沒有風險管理的必要性了。風險管理是事前預防,並非事後解決,如果公司有很好的組織系統,且在決策前就做NPV分析,董事會也能夠了解其意義,不會被有心人士惡意操弄,這才是風險管理的根本之道。

最後是由胡主任分享大陸壽險公司,在政府制度改革下之發展及未來著重解決的問題。大陸在經過14年的時間,已經將保險制度框架做一個基本的確立,在這樣背景之下,壽險公司的市場拓展方向主要是在養老保險及健康保險領域。

養老保險領域

由於大陸地域上之控管與台灣不同,且區域性發展差距很大,國民收入之差異及城鄉差距也大,所以在制定養老金制度上,也就會有地域和職業群體之分,形成一個多元化的制度安排;另外,為了配合不同職業群體養老金制度,在2004年發展出一個補充性的企業年金,這個企業年金是採用信託的方向經營管理,但是發展的並不理想。

在2008年的金融危機,大陸整個經濟發展是全球最早復甦的地區之一,或許是因為大陸的區域發展差異大,往往是政策引導市場運行機制,在這樣一個模式下,政府擁有強而有力的控制力,才能讓大陸經濟快速恢復。

健康保險領域

在2005年開始,大陸委託的醫療體制改革,出了一份新的指導意見,是一個多元化多層次的醫療保單。在這種背景之下,商業健康保險也有一些發展;大陸商業保險公司介入社會醫療保險領域,在大陸部分省市,很多具體管理服務都是委託保險公司,包含現在成都醫事保局,以招標方式交給保險公司做基金管理、費用、稽核等方面的管理。藉由整個制度的深度和廣度,這樣的情形卻存在一個問題,就是大陸人口老化速度-生育率下降、死亡率下降,台灣醫療已經呈現出這個問題,大陸亦是,整個勞動率供給來說,已經從低勞工成本轉向高勞動成本的階段,整個環境都跟人口結構有關;所以在公司層面上,包含產品定價、精算面運用、資產負債管理等問題,是即將面臨的風險。

這次的實務座談,很榮幸邀請到四位與談人,分享及建議兩岸保險業的風險管理政策,讓參與座談的老師及同學們,能夠了解風險管理的重要性,裨益良多。